Формируем повестку корпоративных метрик, KPIs и прочих систем целеполагания и измерения эффективности в области ESG

Итак, на входе мы имеем комплексную матрицу, где у вас на листе есть несколько опорных стандартов и / или систем оценки, которые вы планируете взять за основу для разработки собственного Стратегического подхода к устойчивому развитию.

Теперь вам нужно провести подробный анализ всех требований, метрик и индикаторов выбранного перечня международных стандартов и / или международных рейтинг-систем, сопоставить их между собой, объединить схожие требования стандартов и рейтингов, удалить повторяющиеся элементы.

Сразу скажу, что вы обнаружите 2 момента. Первый: много данных вы уже собираете (благодаря общей развитости корпоративных практик в нашем регионе), и второй:многие стандарты внутри очень похожи друг на друга и легко взаимозаменяемы. Поэтому нужно весьма детально и на низовом уровне пройтись по всем показателям,которые предлагаются теми или иными стандартами, системами оценок. У вас будет очень часто возникать ситуация, когда разные стандарты говорят фактически об одном и том же аспекте (элементе раскрытия) разным языком.

Скажу вам из практики, задачка еще та, не на один день, скорее на несколько недель. Проблема настолько очевидна, что в 2014 году даже была запущена специальная инициатива Corporate Reporting Dialogue. Как они сами о себе пишут: «Corporate Reporting Dialogue– это платформа, созданная для обеспечения большей согласованности, последовательности и сопоставимости между системами корпоративной отчетности, стандартами и соответствующими требованиями».

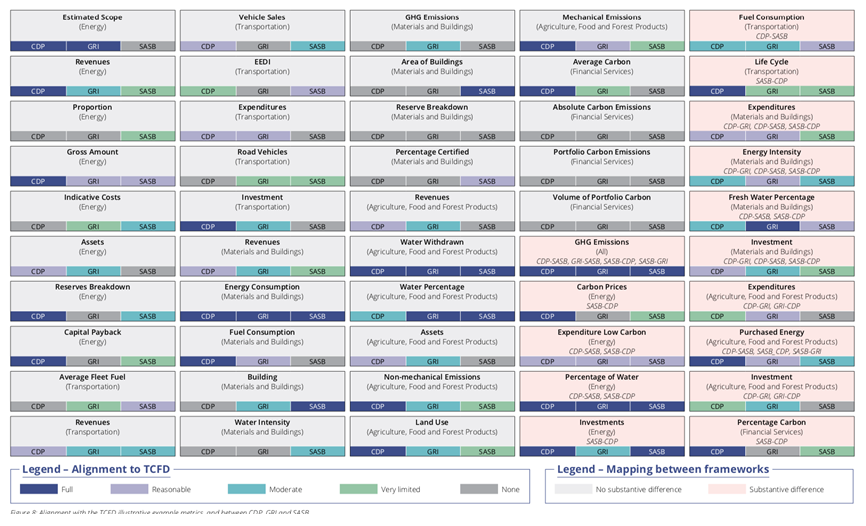

И вот, например, по теме гармонизации отчетности в области климата свежая публикация Driving Alignment in Climate-related Reporting, в которой доходчиво показывается, как увязаны между собой требования раскрытия CDP, CDSB, GRI, IIRC, SASB и TCFD. Табличка ниже – оттуда же.

Материалов на эту тему можно найти достаточно много. Пробуйте гуглить связки названий стандартов CDP, CDSB, GRI, IIRC, SASB и TCFD+ “Alignment” или “vs”или “connection” или “bridge”… выдаст очень много результатов.

В итоге у вас должна получиться таблица примерно в такой логике колонок: область (например, энергоэффективность или соц.инвестиции), существенный вопрос (material topic), один или несколько индикаторов, требования к сбору данных и раскрытию каждого индикатора, соответствие другим стандартам и frameworks. Лучше сделать еще и следующую колонку: более низкоуровневое соответствие. Поскольку часто бывает так, что один и тот же композитный индикатор, например,GRI под пунктами a и b соответствует одному индикатору CDP, а подпунктом с – другому, или вообще иному стандарту.

В этом «упражнении» главное не терять здравый смысл, смотреть на здоровую целесообразность и формировать перечень метрик, KPIs и прочих систем целеполагания и измерения эффективности в области ESG, исходя из своих реальных потребностей. Вот что пишет по этому поводу исследование,размещенное на гарвардских ресурсах.The State of Integrated and Sustainability Reporting 2018 (Sustainable Investments Institute) указало, что почти все (97 процентов) S&P 500 отчитывающихся компаний решили кастомизировать (“подогнать под себя”) существующие модели отчетности об устойчивом развитии по стилю, формату и содержанию вместо того, чтобы строго следовать какому-либо одному подходу (framework).

Так что вы, коллеги, не одни будете в этом благородном начинании!

Результаты вашего труда на этом этапе лягут в основу уже персонализированного и адаптированного под специфику деятельности вашей компании перечня метрик, индикаторов и ESG-аспектов, внедрение которых потенциально позволит повысить качество управления и результативность системы УР, а также соответствовать требованиям выбранных стандартов и рейтингов. Также в данном документе будет отмечена информация, которую важно включить в следующие циклы отчеты об УР компании. Но это еще не конечные ваши результаты.

Возникнут вопросы – пишите мне на r.kurinko@pbcc.com.ua и обязательно подписывайтесь на обновления!

P.S. И не забывайте, если вам нужны профессионалы, обращайтесь к нам: www.pbcc.agency.

а также

Post a comment