Коллеги, друзья, в первую очередь, всех рад приветствовать в новом году! Профессионалы и лидеры мнений традиционно начинают год с подведения итогов и “раздач” прогнозов, чем собственно займусь и я! Прошел не простой год, и как говорится – хорошо, что прошел! При этом в области отчетности и ESG год был наполнен событиями, которые отражают интересные тенденции и формируют устойчивые тренды. Давайте вместе смотреть и разбираться.

Тренд 1 Эра УР/ESG data и отчетности

“Настала эра отчётности по УР и ESG” – таким слоганом по итогам прошедшего года можно подытожить мнение международных экспертов. И тому есть серьезные аргументы в поддержку.

Что мы имеем. Рост практики отчетности дал самые сильные цифры за последние несколько лет. Пару шагов и все крупнейшие компании будут готовить системные корп.отчеты в области устойчивого развития. Текущая статистика впечатляет.

За год рынок отчетности вырос до рекордных показателей как среди глобальных компаний, так и на уровне разных стран. И наш регион (СНГ) также сделал свой вклад. В список лидеров роста отчетности попал Казахстан и сразу на первое место! наряду со Словакией и Германией. Это приятно осознавать! Казахские коллеги большие молодцы!

Нефинансовая отчетность, да и просто сбор, систематизация и публикация ESG данных росли как грибы под дождем. И дождем, в данном случае,выступил мир финансов и инвестиций, который увидел и окончательно принял (наконец!) парадигму влияния ESG факторов на долгосрочный успех компании. Но не меньшее влияние оказало повсеместное принятие разного уровня нормативных актов во многих странах по всему миру.

Тренд 2 Отчётность в области устойчивого развития становится все более и более комплексной и сложной

При желании качественно “войти в тему” и подготовить действительно качественную, отвечающую международных тенденциям,отчетность, вот прямо с первого года уже не станет легкой задачей (как это было лет 5-7 назад). Построение системы отчетности требует оперирования горизонтом в 2-3 года вперед (на формирование системы сбора ESG данных, увязывание со стратегией и риск-моделью, на внедрение соответствующих метрик в проекты и т.д.). Добавляя сюда тот факт, что методология и подходы к отчетности постоянно развиваются (выходят новые стандарты как тематического, так и отраслевого плана, новые показатели и индикаторы, новые темы, тот же Covid-19, и многое другое), новичку становится все сложнее и сложнее. Так что если рассматриваете вопрос о внедрении “цивилизованной” отчетности, то рекомендую не откладывать, дальше будет еще сложнее.

К тому же стандартов отчетности по ESG стало слишком много: мир отчетности не первый год жаждет унификации (не теряя фокуса на существенности). Думаю,никто не станет спорить, что в последнее время готовя отчет приходится работать сразу с серией стандартов, время одного GRI или CoP давно и окончательно прошел.

Работающая модель сегодня выглядит примерно следующим образом. В качестве вводных – требования нац.регуляторов, далее регуляторов второго плана, например, фондовые биржи, далее – стратегическая рамка отчетности: GRI, SASB, SDGs, IIRC, IRFS; в качестве отраслевого уровня – sector-specific руководства по отчетности в области устойчивого развития, например Руководство по отчетности в области устойчивого развития для нефтегазовой промышленности, далее подтягиваются тематические (topic specific), например,TCFD,CDSB,CDP, UN Guiding Principles Reporting Framework по правам человека, или серия стандартов AA1000 по работе со стейкхолдерами, ну и на десерт – большое разнообразие возможных требований по ESG data от аналитических агентств или инвестиционных учреждений. Много, не правда ли?

В 2020 году можно выделить сразу четыре интересных события, направленные на выработку единых (или глобальных) стандартов:

- Европейский Союз активно обновляет Директиву по нефинансовой отчетности и рассматривает возможность разработки унифицированных стандартов нефинансовой отчетности.

- Всемирный экономический форум выпустил документ, описывающий общие метрики и обеспечение последовательной отчетности для создания устойчивой ценности. В документе определен 21 ключевой показатель.

- Пять основных организаций в сфере нефинансовой отчетности (GRI, SASB, IIRC, CDSB и CDP) опубликовали Заявление о стратегическом сотрудничестве, взяв на себя обязательство совместно работать над всеобъемлющей моделью корпоративной отчетностью “… to single, coherent global set of reporting standards”.

- Фонд Международных стандартов финансовой отчетности(IFRS Foundation ) учредил Sustainability Standards Board (SSB) и также активно подключился к вопросу нефинансовой отчетности. Организация выпустила консультационный позиционный документ по созданию борда и глобальной системы нефинансовой отчетности. И вот совсем недавно в декабре 2020 года эта активность получила поддержку со стороны других организаций, включая Международную организацию комиссий по ценным бумагам (IOSCO), а это уже серьезно… в игру вступают традиционные тяжеловесы.

Я практически уверен, что уже в этом году мы получим первые драфты унифицированных глобальных стандартов, и не без интереса посмотрим, что будет в них … если, конечно, эти все благородные инициативы не постигнет участь IIRC, от которой мы вот уже несколько лет ждем конкретных индикаторов…И отдельно, очень надеюсь, что эти “новые” стандарты не станут еще одними, дополнительными, или новыми инструментами в конкуренции и борьбе за лидерство организаций в теме ESG и нефинансовой отчетности.

Тренд 3 Изменение климата – растет значимость темы в отчетности (и даже более)

Глобальный поворот в сторону учета климатических соображений, как при построении долгосрочных стратегий, так и в отчетности –четко выраженный тренд. Я бы даже сказал, что в большей степени именно вопросы климата закрепили новый взгляд на ESG – взгляд с позиций рисков. Если раньше вопросы климата были больше о репутационных рисках, то теперь отслеживается прямая связь с финансовыми показателями. И ведущую скрипку здесь играет просто ворвавшаяся в мир нефинансовой отчетности инициатива Task Force on Climate-related Financial Disclosures (TCFD), которая за последние пару лет показала просто ошеломительный рост и общее закрепление в системе существующих финансово-инвестиционных институтов.

Поэтому можно смело говорить, что CO2 и климат сегодня уже о деньгах. Но здесь важно также и другое. Климатические вопросы стали первой подобной трансформацией ESG темы из области репутации в область финансовых рисков и возможностей. Я абсолютно уверен, что такие вопросы как, например, безопасность труда, права человека (их трудовая плоскость), сотрудничество с местными властями (для нашего региона) очень скоро пройдут такую же трансформацию, но это уже займет в разы меньше времени. Думаю, здесь очень применима пословица: “медленно запрягаем, да быстро едем”. Так ждем и готовимся уже сегодня!

Тренд 4 SDGs рост интереса к теме, с большой степенью неопределенности

Да, очевидно, что все больше и больше компаний последние несколько лет пытаются увязать свою деятельность и отчетность с той или иной глобальной целью. Но количество не очень удачных решений не уменьшается. И если в целом мы, конечно, наблюдаем рост интереса к теме и подходу, то такого же качественного роста я пока не наблюдаю.

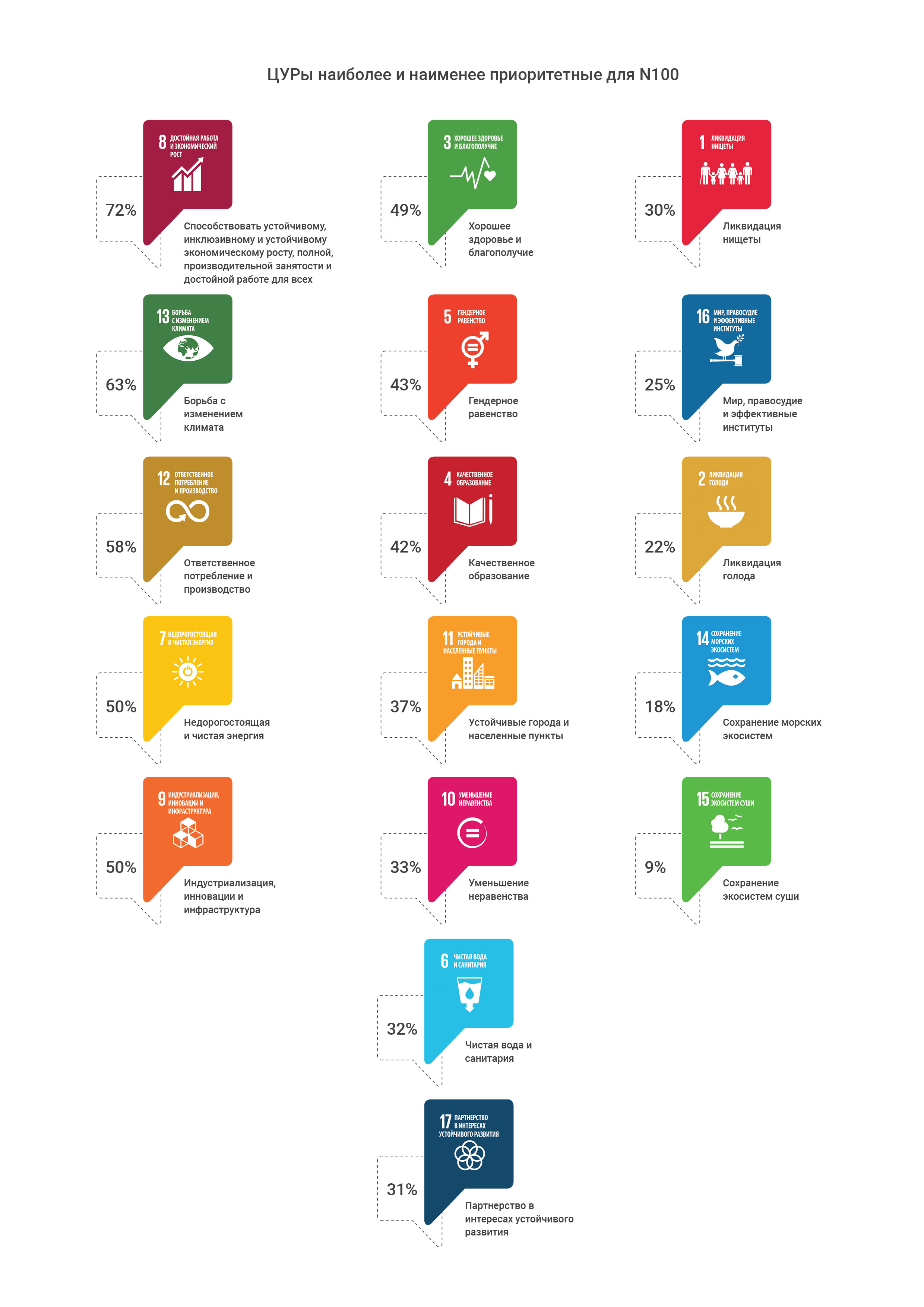

За последние несколько лет я наблюдал (да что там, и сам участвовал) сначала в грубом увязывании индикаторов GRI и Целей ООН на основе порой умозрительных (зато! официальных от GRI таблиц соответствия), затем пошли глубже – начали увязывать под цели. Последние пару лет наблюдаю такие же “натянутые” попытки использовать предложенные индикаторы результативности, которые прекрасно подходят правительствам и институтам/организациям развития, но не корп. сектору. А переработка индикаторов результативности SDGs под бизнес идет с разным успехом в разных отраслях и еще далеко до устойчивого результата, которым можно комфортно пользоваться. Ну и конечно, все еще никто не показывает никакого негатива, только позитивное и благоприятное влияние на достижение 17 Целей устойчивого развития ООН (идем по тому же пути что и GRI, лет 10 назад…).

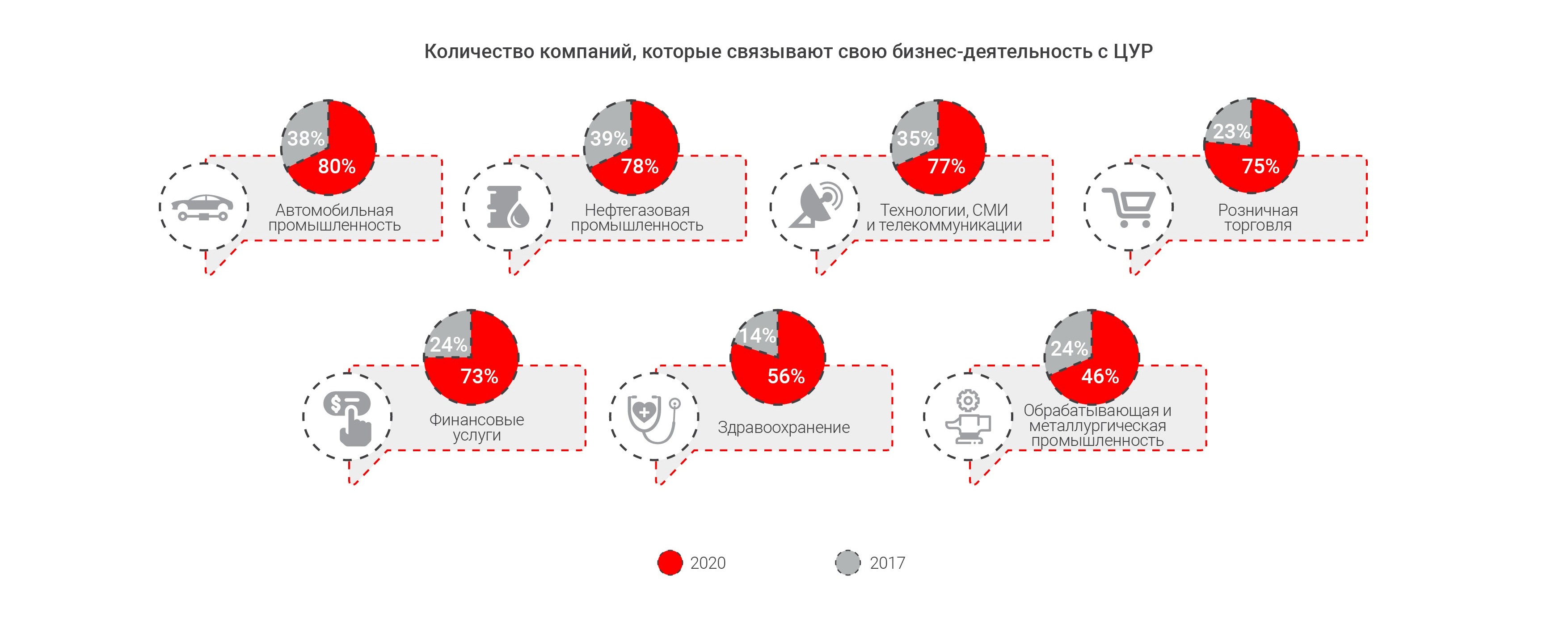

Компании, связывающие свои меропрития в сфере устойчивого развития с ЦУР: 250 крупнейших компаний мира с разбивкой по отраслям

В 2017 году не было отраслей, в которых 70 или более процентов компаний из G250 (250 крупнейших компаний мира) отчитывались бы о своем вкладе в достижение ЦУР. В 2020 году картина кардинально изменилась: в нескольких отраслях отмечаются высокие показатели отчетности по ЦУР.

С другой стороны – с хорошего – мы прошли этап и разобрались с приоритезацией Целей (в большинстве своем компании уже определи для себя несколько ключевых и не пытаются быть лучшими во всем). Более того, на уровне стран определены страновые цели, и бизнес их не забывает. Многие компании сумели разработать свои индикаторы результативности (пока нет утвержденных международных). В конечном итоге, согласно доступной статистике, половина респондентов из крупного глобального бизнеса уже закладывают измеримые индикаторы результативности в свою деятельность и отчетность.

Источник: (Здесь и выше) Исследование отчетности в области устойчивого развития 2020 года, KPMG

Ну и самое главное и интересное, многие компании пришли к пониманию, что просто отчётностью без изменения природы своих проектов и программ, а также в целом мышления в бизнесе, дальше уже “ехать” не получиться. На этом фоне хорошо отслеживается тенденция среди “бывалых компаний”, как большего вкл. SDGs в стратегические considerations, так и модификации/обновления проектной плоскости. Сегодня и в нашем регионе все больше и больше проектов начинают учитывать Цели (преимущественно в связке с ESG), как на этапе планирования, так и на этапе реализации и отчетности (вкл. замеры показателей результативности), и опять-таки “первую скрипку” играет мир финансов, который активно поддерживает такие шаги дешевыми деньгами и другими связанными финансовыми инструментами.Хотя, откровенно говоря, компаний, которые действительно внедрили SDGs в свою управленческую и операционную ДНК единицы. Так что ждем наших региональных лидеров, которые покажут новый уровень и зафиксируют свое лидерство!

Тема 5 Covid за окном – Covid в отчетности

Я не буду в этом статье широко освещать этот тренд, или лучше сказать вынужденную рефлексию на происходящие в мире события,лишь отмечу– тема стала на столько существенной, что проходить мимо компании не должны и уже не могут.

Да и к тому же мы видим, что 2021-й также, судя по всему, пройдет в большей степени под знаменами борьбы с Covid-19, а значит и освещением темы борьбы с пандемией на страницах отчетности. С хорошего – уже накопилось достаточное количество отчетности включающей раскрытие вопросов Covid-19, и “первогодкам” будет не тяжело.

Вот вашему вниманию пара удачных примеров:

BANKS, DIVERSE FINANCIALS AND INSURANCE

США

СКАЧАТЬ

СКАЧАТЬ

BANKS, DIVERSE FINANCIALS AND INSURANCE

США

СКАЧАТЬ

СКАЧАТЬ

GROUND TRANSPORTATION – TRUCKING TRANSPORTATION

США

СКАЧАТЬ

СКАЧАТЬ

MINING – OTHER (RARE MINERALS, PRECIOUS METALS AND GEMS)

Канада

СКАЧАТЬ

СКАЧАТЬ

BANKS, DIVERSE FINANCIALS AND INSURANCE

США

СКАЧАТЬ

СКАЧАТЬ

MINING – IRON, ALUMINUM, OTHER METALS

Бразилия

СКАЧАТЬ

СКАЧАТЬ

TECHNOLOGY HARDWARE AND EQUIPMENT

Южная Корея

СКАЧАТЬ

СКАЧАТЬ

Тренд 6 Регулирование темы устойчивого развития выходит на новый уровень

И пока экспертный и бизнесовый мир жил и живет в парадигме добровольности КСО, а значит и устойчивого развития и отчетности, правительства разных стран тихой поступью занимаются нормотворчеством. За последние несколько лет стало действительно сложно отслеживать где, что и зачем принимается. Ниже вы найдете большую таблицу с соответствующей информацией. Пока скажу коротко, что меня удивило.

Совсем не оправдались большие надежды на имплементацию Директивы по нефинансовой отчетности в странах ЕС, уровень отчетности остался практически тем же. Законы в развитие Директивы на уровне стран попринимали (больше здесь), но сильного эффекта пока нет, как минимум в укрупненной статистике нигде не встречал. Причин несколько, но сейчас не об этом. Исключением в ЕС стала Германия, но скорее благодаря другим внутренним инициативам и решениям.

При этом, в общем и целом, во многих лидирующих странах приняты десятки нормативных актов,связанных с темой устойчивого развития и нефинансовой отчетностью. Однозначно тема в тренде. И думаю, нормативки будет все больше, вынося вопрос “добровольности” плавно за скобку. Для адептов “невидимой руки рынка” – не лучший вариант развития событий.С другой стороны, тех кто все-таки верит, что “рынку нужно немного помогать принимать правильные решения” – все идет хорошо и логично. К какой бы группе вы не относились факт один – мы входим в эру устойчивого развития, и процессы будут только ускоряться. И ты или летишь вперед на волне изменений, или волна тебя сметает. Выбор за вами, но принимать решение, мягко говоря, нужно было еще вчера.

Ниже смотрим свежие данные (длинную табличку) по последним развитиям и нормотворчеству в области устойчивого развития и корп.отчетности.

Хочу напомнить, если у вас возникнут вопросы – пишите мне на r.kurinko@pbcc.com.ua и обязательно подписывайтесь на обновления!

P.S. И не забывайте, если вам нужны профессионалы, обращайтесь к нам: www.pbcc.agency.

Достижения и нововведения в отчетности в области устойчивого развития: международный срез |

|

| Аргентина | – В 2019 году в соответствии с общим положением (797/2019)Национальной комиссии по ценностям (NVC) от публичных компаний требовалось отчитываться о своей политике в области охраны окружающей среды или устойчивого развития. |

| Австралия | – Согласно обновленным положениям 4.3 и 7.3 Принципов Совета по корпоративному управлению (ASX CGP) компании должны, если отчетность компании не проходит аудиторскую проверку, раскрывать информацию о своих процессах и сообщать о существенных климатических рисках в своем годовом отчете (RG247). |

| Бельгия | – В 2017 году вступил в силу закон о предоставлении нефинансовой информации субъектами общественного интереса (СПИ). Этот закон был принят во исполнение европейской Директивы о нефинансовой отчетности (NFRD). |

| Канада | – Программа экстренного финансирования для крупных работодателей (Large Employer Emergency Financing Facility, LEEFF) была инициирована правительством Канады с целью предоставления краткосрочной помощи для обеспечения ликвидности в виде процентных срочных кредитов крупным канадским работодателям, пострадавшим из-за вспышки COVID-19. Заемщик обязан «публиковать ежегодный отчет, в котором раскрывать связанную с климатом финансовую информацию и информировать о том, как корпоративное управление, стратегии, политика и практики будут содействовать управлению, связанному с климатом рисками и возможностями, а также способствовать выполнению Канадой обязательств по Парижскому соглашению и достижению цели нулевого уровня выбросов до 2050 года». |

| Китай и Гонконг (САР), Китай | — Декабрь 2019: Гонконгская фондовая биржа (HKEX) опубликовала новые требования в «Консультационных выводах по пересмотру Руководства об отчетности в области экологических, социальных и управленческих факторов (ESG) и соответствующих правил листинга». Новые требования вступили в силу 1 июля 2020 финансового года. Изменения представляют собой переход к вопросам ESG от отчетности для руководства с акцентом на роль совета директоров в структуре корпоративного управления. |

| Колумбия | – В 2018 году GRI, колумбийское отделение Всемирного совета предпринимателей по устойчивому развитию (World Business Council for Sustainable Development) и другие организации, такие как Министерство финансов Колумбии, реализовали «Программу конкурентоспособного бизнеса для МСП, отчитывающихся по GRI» (Competitive Business Programfor GRI SMEs). Она направлена на улучшение отчетности 500 колумбийских предприятий малого и среднего бизнеса. 168 малых и средних предприятий и GRI провели исследование для измерения эффективности реализации программы в Колумбии. |

| Коста-Рика | – В июне 2017 года началась реализация Национальной политики в сфере социальной ответственности на 2017-2030 годы, направленной на продвижение ответственного и устойчивого подхода к управлению в государственных и частных компаниях и организациях, государственных учреждениях и организациях гражданского общества. Высокий приоритет был отдан отчетности в сфере социальной ответственности на основе международно признанных моделей. Кроме того, отчет, подготовленный Министерством экономики, промышленности и торговли, предлагал коста-риканским организациям начать процесс обеспечения зрелости отчетности в области устойчивого развития, а транснациональным компаниям сообщать местные показатели в своих консолидированных глобальных отчетах.

– В мае 2018 года при президенте Альварадо Кесада была принята Национальная политика устойчивого производства и потребления в соответствии с ЦУР 12. Политика призвана обеспечить внедрение устойчивых моделей производства и потребления, которые способствуют общему благосостоянию населения. |

| Чехия | – В 2017 году вступил в силу обновленный Закон о бухгалтерском учете, согласно которому любое крупное предприятие с более чем 500 сотрудниками, которое также является субъектом общественного интереса, обязано предоставлять нефинансовую информацию. Ее можно опубликовать в отдельном отчете или в консолидированном годовом отчете компании. |

| Финляндия | – В 2017 году вступила в силу Политика управления собственностью, разработанная правительством Финляндии, в которой предполагается, что компании, находящиеся в государственной или мажоритарной собственности, будут активно интегрировать вопросы устойчивого развития в свою деятельность и целенаправленно осуществлять управление корпоративной ответственностью. Эти компании должны отчитываться на общих собраниях о своем прогрессе в достижении измеримых целей корпоративной ответственности, мерах, предпринятых для достижения этих целей, и запланированных на ближайшие годы мерах. Государственный собственник требует, чтобы эти компании отчитывались об устойчивости в годовым отчетах, а также о своих налоговых обязательствах в разрезе стран. Согласно политике, агрессивное налоговое планирование недопустимо. (Обязательно)

– В 2020 году Казначейство опубликовало руководство по отчетности и принципах ответственности. Долгосрочная цель — сделать обязательную отчетность фиксированной частью годовых отчетов министерств, а также органов власти и правительственных учреждений. (Обязательно) – В 2018 году организация Finance Finland и входящие в нее компании создали систему отчетности для мониторинга деятельности финансового сектора в области борьбы с изменениями климата. Компании могут использовать эту систему для описания своей деятельности по смягчению последствий изменения климата и для отслеживания результатов за несколько лет. Система включает климатические показатели. Компании могут самостоятельно выбирать, как применять эти показатели. (По желанию) – В 2019 году Nasdaq обновила свое Руководство по отчетности в области ESG. |

| Франция | – В 2017 году Закон 1180 (1180 Ordonnance) гармонизировал французское законодательство в соответствии с европейской Директивой о нефинансовой отчетности (NFRD).

– В том же году был принят Закон об обязанности проявлять должную осмотрительность, который требует от крупных французских компаний, которые ведут деятельность как во Франции, так и за рубежом, реализовывать план, предусматривающий меры разумной осмотрительности для выявления рисков и предотвращения серьезных нарушений в трех областях: права человека и основные свободы, здоровье и безопасность и окружающая среда. |

| Германия | – С 2017 года закон CSR-Richtlinie-Umsetzungsgesetz(закон об имплементации европейской Директивы NFRD в Германии) требует, чтобы все зарегистрированные на бирже компании, а также финансовые компании с более чем 500 сотрудниками раскрывали в отчетах определенную информацию об устойчивом развитии. |

| Греция | – Закон Греции 4403/7-7-2016 включил положения Директивы NFRD. Затем он был включен в закон 2018 года (4548/13-6-2018) для публичных компаний (Societe Anomymes, S.A.s.) Кроме того, в 2019 году Афинская фондовая биржа выпустила рекомендательное руководство по отчетности в области ESG. |

| Венгрия | – Положения европейской Директивы NFRD были включены в Закон C 2000 года о бухгалтерском учете, который вступил в силу с 2018 года и применяется только к определенным субъектам общественного интереса. Исключение распространяется на дочерние компании, поскольку их нефинансовая информация публикуется в консолидированном годовом отчете материнской компании. |

| Исландия | – В 2018 году положения Директивы NFRD были включены в национальное законодательство Исландии. Многие отчитывающиеся компании для выполнения требований используют руководство ESG NasdaqNordic по ключевым показателям эффективности. |

| Индия | – В 2017 году Совет по ценным бумагам и биржам Индии (SEBI) опубликовал мандат, призывающий 500 ведущих зарегистрированных на бирже компаний добровольно внедрять интегрированную отчетность. В 2019 году SEBI распространил требования к отчетности об ответственности бизнеса (BRR) на 1000 крупнейших компаний. |

| Ирландия | – Европейская Директива NFRD вступила в силу 21 августа 2017 года. |

| Италия | – В результате принятия Директивы NFRD появился новый Законодательный указ 254/2016, согласно которому все крупные субъекты общественного интереса должны раскрывать информацию о социальных, экологических, правозащитных, антикоррупционных и других политиках, рисках и KPI. Документ вступил в силу с 1 января 2018 года и оказал значительное влияние на практики отчетности. Однако многие итальянские компании из первой сотни уже на тот момент добровольно публиковали нефинансовую отчетность. |

| Япония | – Министерство экономики, торговли и промышленности Японии (METI) создало Рабочую группу по раскрытию финансовой информации, связанной с изменениями климата в 2018 году, которая в декабре 2018 года опубликовала соответствующее Руководство для компаний. Документ включают дополнительные пояснения, отраслевые рекомендации и показательные кейсы.

– В 2018 году Министерство охраны окружающей среды Японии пересмотрело свои Руководящие принципы экологической отчетности. |

| Казахстан | – В 2018 году Фонд национального благосостояния «Самрук-Казына», играющий центральную роль в экономике страны, расширил требования к раскрытию информации о ESG в консолидированной отчетности об устойчивом развитии в соответствии с принципами GRI. Фонд взял на себя ведущую роль по внедрению и интеграции принципов устойчивого развития в свою деятельность и деятельность Портфельных компаний. В 2021 году Фонд инициирует внедрение и интеграцию принципов устойчивого развития в свою деятельность и деятельность Портфельных компаний.

– Казахская фондовая биржа (KASE) представила обновленную методологию подготовки отчетов о факторах ESG, разработанную при поддержке Международной финансовой корпорации (IFC). Были расширены разделы, раскрывающие социальную и управленческую информацию. |

| Малайзия | – В 2018 году Малазийская биржа обновила Руководство и инструментарий по отчетности в области устойчивого развития. Это второе издание Руководства, которое включило текущие кейсы, ссылки на ЦУР и рекомендации рабочей группы по раскрытию финансовой информации, связанной с изменениями климата, руководство по интегрированной отчетности и новую главу о подтверждении достоверности, а также рекомендации о том, как такое подтверждение можно осуществить. |

| Мексика | – Новое федеральное законодательство включает Общий закон об устойчивом развитии лесов 2018 года. |

| Нидерланды | – В 2017 году вступил в силу законодательный акт Nfi по годовой отчетности в Нидерландах, охватывающей периоды, начиная с 1 января 2017 года, тогда как 31 декабря 2016 года вышел законодательный акт о разнообразии для годовых отчетов в тот же день. Nfi был разработан в 2001 году, чтобы помочь «устойчивым» компаниям выделиться среди других компаний в отрасли. Nfi является результатом оценки компаний с точки зрения их политик, деятельности и результатов в области устойчивого развития. |

| Нигерия | – В ноябре 2018 года Комиссия по ценным бумагам и биржам (SEC) одобрила Руководство по раскрытию информации об устойчивости Нигерийской фондовой биржи для зарегистрированных на бирже компаний. Руководство включает поэтапный подход к интеграции принципов устойчивого развития в деятельность организаций, показатели, которые необходимо учитывать при ежегодном раскрытии информации, и соответствующие сроки. |

| Пакистан | – В 2018 году Пакистан представил Национальную программу достижения целей в области устойчивого развития (ЦУР). (Программа PakistanOneUnitedNationsProgramme III (OP III) 2018-2022). |

| Панама | – Правительство разработало план по снижению воздействия изменения климата и готовит руководство ESG для различных секторов. Различные профессиональные организации и правительство работали над инициативами по расширению деятельности в области корпоративного управления. |

| Польша | – Согласно Директиве NFRD около 300 крупнейших компаний Польши обязаны публиковать нефинансовый отчет. Отчетность может стать неотъемлемой частью годового отчета или отдельным документом. Это относится к компаниям и инвестиционным группам с более чем 500 сотрудниками. |

| Румыния | – В 2018 году Румыния расширила нормативные требования к раскрытию нефинансовой информации. Все компании, в которых работает более 500 сотрудников, должны раскрывать нефинансовую информацию, начиная с 2019 финансового года. Уровень раскрытия аналогичен уровню, предусмотренному европейской Директивой NFRD. |

| Саудовская Аравия | – В 2018 году Саудовская фондовая биржа (Tadawul) присоединилась к инициативе «Устойчивые биржи» (Sustainable Stock Exchanges SSE). |

| Сингапур | – Валютное управление Сингапура (MAS) опубликовало три консультативных документа по предложенному им Руководству по управлению экологическими рисками для банков, страховщиков и управляющих активами. Цель Руководства — повышение устойчивости финансовых учреждений к экологическим рискам и усиление роли финансового сектора в поддержке перехода к экологически устойчивой экономике в Сингапуре и регионе. Это часть Плана действий MAS по зеленому финансированию, призванного обеспечить, чтобы Сингапур стал ведущим мировым центром зеленого финансирования. |

| Южная Корея | – В 2018 году Национальная пенсионная служба (NPS) Кореи приняла Кодекс ответственного планирования и управления ресурсами и представила руководящие принципы инвестирования на основе ESG-факторов с целью распространения практики ответственного инвестирования и корпоративного взаимодействия.

– С 2019 года Корейская фондовая биржа требует от зарегистрированных на ней компаний (с совокупными активами более 2 триллионов корейских вон) подавать ежегодную отчетность о корпоративном управлении. Отчетность должна раскрывать информацию об акционерах, совете директоров и наблюдательном совете. |

| Испания | — В 2018 году Закон 11/2018 гармонизировал испанское законодательства в соответствии с европейской Директивой о нефинансовой отчетности (NFRD). |

| Швейцария | – В Швейцарии есть обязательные требования к раскрытию информации по конкретным аспектам ESG, таким как вознаграждение руководителей или в определенных отраслях, например, для добывающей промышленности.

– В декабре 2018 года швейцарский парламент принял поправку к Закону о равенстве, включив в него новый раздел о равной оплате труда женщин и мужчин, которая вступила в силу 1 июля 2020 года. Организации с количеством сотрудников 100 и более человек должны завершить первый анализ равной оплаты труда до 30 июня 2021 года, а государственные учреждения обязаны публиковать результаты этого анализа. – В 2016 году в рамках федеральной инициативы был предложен новый законопроект, обязывающий компании отчитываться о соблюдении прав человека и экологических стандартов. Общее голосование по инициативе «Ответственные компании — за защиту человека и окружающей среды» состоится в ноябре 2020 года. Если в ходе голосования инициатива не получит поддержки, после этого на законодательном уровне будут приняты другие конкретные требования к раскрытию информации, как это было предложено в контрпредложении парламента Швейцарии. – Власти Швейцарии также представили планы по устойчивому финансированию, которые позволят обеспечить гармонизацию с будущими нормами ЕС. Однако потенциальные нормативные требования пока еще не ясны. |

| Тайвань | – Тайваньские компании, работающие в пищевой промышленности, финансовом страховании, химической промышленности, а также компании с оплаченным капиталом более 5 миллиардов должны соблюдать «Правила подготовки и подачи отчетов о корпоративной социальной ответственности компаниями, зарегистрированными в торговых системах TWSE и TPEx», которые были приняты Комиссией по финансовому надзору (FSC). Они обязаны публиковать ежегодный отчет об устойчивом развитии. Правила ввели новые положения, согласно которым:

– Компании должны включать оценку экологических, социальных и корпоративных рисков в отчеты об устойчивом развитии и больше раскрывать связи между соответствующим показателем эффективности и управлением. – Компании должны раскрывать информацию об управлении рисками и возможностями, связанными с климатом, о фактических и потенциальных воздействиях, связанных с климатом, о том, как выявлять, оценивать и управлять климатическим воздействием, а также раскрывать индикаторы и цели, используемые для оценки и управления вопросами, связанными с изменением климата. – Компании должны раскрывать информацию о количестве сотрудников, размере средней и медианной заработной платы штатных сотрудников, не занимающих руководящих должностей, и изменениях по сравнению с предыдущим годом. |

| Таиланд | – Фондовая биржа Таиланда опубликовала Руководство по отчетности в области устойчивого развития в 2018-2019 годах, которое все еще носит рекомендательный характер. |

| Объединенные Арабские Эмираты | – Фондовая биржа Абу-Даби (ADX) официально взяла на себя обязательство по продвижению принципов устойчивого развития на финансовых рынках, став партнерской биржей инициативы Организации Объединенных Наций Sustainable Stock Exchange Initiative (SSE). ADX также разработала руководство по раскрытию экологической, социальной и управленческой информации, чтобы поддержать процесс нефинансовой отчетности своих зарегистрированных эмитентов в рамках Национальной стратегии ОАЭ до 2021 года (UAE National Vision 2021) и Экономической программы Абу-Даби до 2020 года (Abu Dhabi Economic Vision 2020). Руководство, которое носит рекомендательный характер, предоставляет компаниям, зарегистрированным на ADX, 31 показатель, которые считаются важными для отчетности в соответствии с Инициативой SSE и требованиями Всемирной федерации бирж (WFE). Эти индикаторы также сопоставляются с показателями GRI и Целями в области устойчивого развития (ЦУР).

– Руководство по отчетности ESG Дубайского финансового рынка (DFM) помогает зарегистрированным на этой бирже компаниям включать информацию ESG в свою отчетность. Цель документа — обеспечить прозрачность и раскрытие информации зарегистрированными на бирже компаниями, подчеркивая ключевые преимущества отчетности в области устойчивого развития с целью соответствия строгим требованиям институциональных инвесторов к информации ESG. Руководство учитывает рекомендации Инициативы SSE и Всемирной федерации бирж (WFE). Это Руководство предназначено для всех компаний, зарегистрированных на DFM, и носит рекомендательный характер. Тем не менее, зарегистрированным на бирже компаниям настоятельно рекомендуется использовать это руководство как отправную точку в своих процессах отчетности в области устойчивого развития. |

| Великобритания | – В 2019 году Великобритания закрепила инициативу NetZero 2050 на законодательном уровне. Для достижения цели Великобритания должна свести все выбросы парниковых газов к нулю до 2050 года. Ожидается, что компании будут отчитываться о своем вкладе (если они взяли на себя такие обязательства) и достигнут нулевого уровня выбросов.

–Схема возможностей энергосбережения (ESOS) до декабря 2024 года является обязательным нормативным актом об оценке энергопотребления в Великобритании, требует декларировать потребление энергии и определять меры энергоэффективности с целью сокращения потребления энергии. – С 2022 года рекомендации Рабочей группы по раскрытию финансовой информации, связанной с изменениями климата (TCFD), будут применяться к зарегистрированным на биржах в Великобритании компаниям в финансовом и нефинансовом секторах. Владельцы крупных активов также должны раскрывать информацию в соответствии с рекомендациями TCFD. – В 2019 году были обновлены требования к стандартизированной отчетности в сфере потребления энергии и выбросов углерода с обязательными требованиями к отчетности по парниковым газам. Новые требования распространяются на крупные некотируемые компании (за исключением дочерних компаний). – В январе 2019 года Великобритания включила европейскую Директиву NFRD в раздел 172 Закона о компаниях. Компании обязаны раскрывать нефинансовую информацию, которая необходима для понимания направлений развития, результатов деятельности, позиционирования и влияния деятельности компании. – В 2019 году в рамках «взаимодействия с сотрудниками и другими лицами» директора обязаны выступать с обращением о взаимодействии с сотрудниками и обращением о взаимодействии с поставщиками, клиентами и другими лицами, находящимися в деловых отношениях с компанией. – В 2018 году в Руководстве по раскрытию PensionDisclosures Управления по финансовому регулированию и контролю Великобритании указывалось, что администраторы планов с фиксированной пенсией и пенсионных планов с установленными взносами должны раскрывать политику компаний с учетом «финансовых существенных» факторов, включая факторы ESG, такие как изменение климата. – В 2018 году Кодекс корпоративного управления Великобритании требовал от компаний с листингом в сегменте премиум раскрытия информации с целью помочь инвесторам оценить практики компаний, которые должны включать в том числе те, которые связаны с климатическими рисками. Кодекс по-прежнему требует (с октября 2014 года) заявления о долгосрочной жизнеспособности компании. Ожидается, что климатические риски станут частью этого заявления. – В 2020 году в Кодексе ответственного планирования и управления ресурсами Совета по финансовой отчетности (FRC Stewardship Code) для управляющих активами и владельцев активов указывалось, что подписавшие его стороны должны публиковать отчет об ответственном планировании и управлении ресурсами, в котором описывать, как они применяли принципы Кодекса (включая ESG-факторы) в течение предшествующих 12 месяцев. Ожидается, что Кодекс будет стимулировать инвесторов запрашивать больше дополнительной информации от компаний. |

| США | – Инвесторы оказывают давление на Комиссию по ценным бумагам и биржам, требуя раскрытия информации ESG и регулирования наименования фондов ESG «устойчивыми» или «зелеными». В Конгресс США также были внесены законопроекты об отчетности по выбросам углерода и человеческому капиталу. |

Post a comment